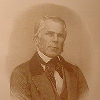

Киёси Ито — автор стохастического анализа, который позволяет исследовать траектории случайных процессов (см. анализ Ито). Им была разработана теория стохастического интегрирования и новая концепция интеграла (см. интеграл Ито). Наиболее известный его результат — формула Ито. Его теория широко применяется, например, в биологии, физике, теории управления и финансовой математике.

Жизнь

Ито начал изучать математику в Императорском университете Токио, который закончил в 23 года. После этого он поступил на работу в Национальное управление статистики, где опубликовал две своих работы по теории вероятностей и стохастике. Во время Второй мировой войны продолжал работать в управлении статистики с кратким периодом преподавания в Университете Нагои.

В 1945 он получил за свои работы степень доктора философии. Семь лет спустя он стал профессором в Университете Киото, где и работал, пока не ушёл на пенсию в 1979 году.

Жена Сидзуэ умерла в 2000 году. В семье выросли три дочери, родившиеся в Японии, но в настоящее время проживающие в разных странах: Кэйко Кодзима, (Оцу, Япония), Кадзуко Соренсен (Лондон) и Дзюнко Ито, Санта-Крус, Калифорния).

Скончался 10 ноября 2008 года в больнице города Киото.

Признание

В 1998 получил за свои труды Премию Киото.

В 2006 году получил премию Гаусса .

Избранные труды

- Kiyosi Ito, On Stochastic Differential Equations, American Mathematical Society, 1951

- Kiyosi Ito, Stochastic processes, 1968/69 (Lecture notes series, no. 16), Aarhus Universitet, Matematisk Institut, 1969

- Kiyosi Ito, Henry P.McKean, Jr. Diffusion Processes and their Sample Paths, Springer-Verlag, Berlin, Heidelberg, New York, 1974

- Kiyosi Ito, An Introduction to Probability Theory,Cambridge University Press,1986

- Kiyosi Ito, Essentials of Stochastic Processes (Translations of Mathematical Monographs, V. 231), American Mathematical Society, 2006